1997年亞洲爆發金融危機,中國金融體系因為相對封閉不但逃過一劫,

相反的, 中國經濟開始走向超高增長的道路,每年8%的GDP成長率傲視全球,

即使在2000年網路泡沫、2008年次貸風暴席捲並重創全世界金融市場的時候,

中國也宛如救世主般挽救世界經濟!

十餘年來,中國經濟的主軸也大不相同,

早期著重出口經貿實力,號稱世界工廠,利用大量的廉價勞力,

向外賺取大量的外匯累計財力,近年來已經慢慢轉型為內需的消費大國,

13億的消費人口不容小覷,當然也因為如此龐大的消費力量,

2008年的金融海嘯對中國似乎沒有太多影響。

以上我說的是經濟,接下來我們把重點放在股市

分歧的市場走向

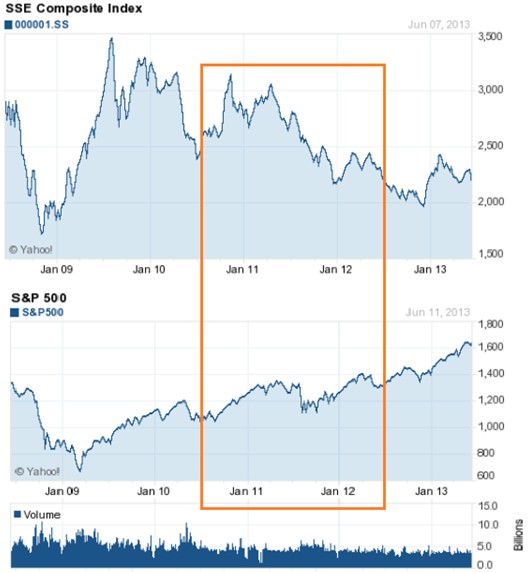

自從2010年11月美國QE2開始購買6000億美元國債,採取近似印鈔式的量化寬鬆,利率也開始降至近乎0的水準,

中美兩國主要股票市場走勢開始出現分歧。

直到今日,美國s&p500在內的主要指數皆衝過歷史高點,

中國反而從2010年底開始疲弱的走勢

相信很多人都不了解為什麼中國股市這幾年如此疲軟,

甚至開倒車退回10年前的水準?其實我們還是需要從根本看起。

沒有人會否認中國股市仍然是一個年輕的市場,

中國股市開始初具規模,要從1996-1999年連續七次降息說起,

加上當年的全球網通產業熱潮,中國企業開始在海外掛牌,

滬深兩市也開始全面揚升,上證指數達到當年新高2245點。

然而隨著網路股泡滅,中國股市也開始走向4年熊市。

而2005年中國開始頒布一連串股市改革方案,

加上一連串高知名度企業開始IPO熱潮、國際股市也開始走向5年大多頭,

總總原因加持之下,在2007年8月中國牛市到達頂峰的時候,

上證指數來到6124的高點,而滬深兩市總市值合計達33兆元,

是中國GDP一年的總和,平均的本益比更高達58倍!

相對美國股市最近70年歷史中,平均本益比只有20倍左右,

簡單來說,這就是一個新興股市製造泡沫開始的過程,

即使中國股市扣除對其高經濟成長的溢價,

中國上市公司的獲利能力還是距離股價太遠,

當時中國股民的股市中國夢似乎快要實現~~~~ 但夢終究會醒的。

關鍵的利率政策

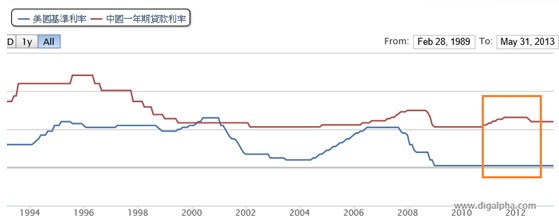

話說回來金融海嘯過後的後兩年,中美的利率政策走向不同的道路,財政政策也是緊縮與寬鬆兩相對比。

上圖是中美兩國的利率比較,我們很容易知道,

利率低的寬鬆環境就容易造就風險資產的飆漲。

或許你早就知道,

但太多因素、太多負面消息,太多末日博士、

太多對未來的預測,太多技術分析大師…..

導致我們背離了金融的邏輯,背離賺錢最簡單的因素。

「利率」才是資金流向最自然不過的導航系統。

不過這個問題博大精深,我們之後再來討論。

現在想要告訴你的是,中國股市未來將何去何從?

大家知道股票市場本是上市公司向大眾籌資的一種管道,

而公司募集資金的來源其實有很多,除了向銀行融資之外,

發行公司債也是一個尋常的方法。

如果股票市場籌措不到資金,向銀行融資不到錢,

發行公司債是一個非常不得已的選擇。

為什麼公司向銀行借不到錢?因為中國的財政政策實施存款利率管上限,

貸款利率管下限,導致銀行的利差是非常豐厚及穩定的。

中國銀行有85%的收入來自利差,

然而這種政策卻導致銀行不需要貸款給風險較高的中小型企業,

因為大銀行受政策保護穩穩賺就賺翻了!

為什麼向股市借不到錢?當然不是所有企業都有資格申請上市,

有趣的是,可以申請上市的公司其實都是現金滿滿的國營企業。

還是老話一句,中小企業借不到錢。 終歸發債還是借錢的最後一個路子。

如果跟銀行貸款需要一年6%利息,你覺得發公司債大概一年需要付多少利息?

不瞞你說,10%甚至 20%都有人借!

聰明人的選擇

如果你是一個投資人,你想要買賣股票到頭來一場空,還是穩穩賺那每年10%的利息?

經過2008年那場股市泡沫的股民的會做何選擇?換作是你會做何選擇?

中國股市其實和經濟一點關係都沒有!

終究資金在哪,那裡的價格才會水漲船高。

所以你現在理解了,中國的資金(除了有門路出國的那一部分之外),

大部分是壓在債市身上,而且歷史經驗告訴我們,

就算是利率寬鬆,債市的動能還是大於股市!

終歸一句,股票是洋人發明的,高利貸可是咱們老祖宗的拿手好戲。

繞了一大圈,這終究和股市有甚麼關係?

希望讀者可以思考本文背後的獲利機會,

要讓中國股市再一次健康的上漲其實不困難。

只要想想如何債市裡的鈔票會合理的流向股票市場,

中國股市會漲到讓你不敢相信,甚至超高的本益比都不會是一個可怕的噩夢。

中國絕對是一個不一樣金融市場,利用歐美成熟國家的思維去解讀,

只會讓你離真相越來越遠。

做為幣圖誌中國市場的先鋒,與當地私募基金的管理者,

之後的文章與活動,將帶你深入了解這熟悉又陌生的國度,

中國夢將不會遙不可及。

在台灣市場不如意卻一籌莫展?想要邁向全球市場卻不得其門而入?

歡迎您參考金多多團隊最新一期的獲利計畫:征服者

想想債市的錢如何能回到股市中呢?我幫你想到一個…………債市的泡沫破了。